今年,通过空白支票公司上市达到了高潮。在 SEC 进行更严格的审查之后,该方法的未来仍然不确定。

空白支票公司(Blank Check Company),又称特殊目的的收购公司,英译为Special Purpose Acquisition Company,简称SPAC。这类公司没有明确的经营收入和资产,且多是离岸注册,雇员人数甚至低到只有两人,看起来与我们眼中的“皮包公司”极为相似。SPAC透过IPO筹得资金,加上贷款进行收购,目标通常是非上市公司,虽然IPO时投资者并不知道SPAC的收购标的,不过SPAC会在招股中说明有意向的行业或地区。由于SPAC没有资产和历史业绩供参考,所以只能依靠公司背景和管理团队的声誉来吸引投资者,如果SPAC上市后两年内未完成收购行动,将会被要求退市。

奥尼尔、A-罗德、斯蒂芬库里、塞雷娜威廉姆斯。我们在这里不是罗列有史以来最伟大的运动员名单,而是在列举这群名人,他们已经加入了寻求进入公共市场的替代形式的公司浪潮:SPAC。

这些运动员以及前 Gap 首席执行官 Art Peck等业内知名领导者最近与 SPAC(或特殊目的收购公司)的合作,正值这种上市工具的人气飙升之际。在 D2C 领域,BarkBox 的母公司 Bark 去年 12 月宣布将以 16 亿美元的 SPAC 交易上市。就在几个月前,远程医疗公司 Hims & Hers表示将在达成类似性质的交易后在纽约证券交易所公开上市。

Kondrat Retail创始人 Rebekah Kondrat 表示,虽然 SPAC 不一定是新的,并且遵循与反向合并相同的一般原则,但在过去,它们“非常小”,“品牌不太喜欢将其视为上市的一种选择。” Kondrat Retail 是一家帮助直接面向消费者的品牌建立门店的零售咨询公司。

一个例外的是,American Apparel 在被 Endeavor Acquisition Corp. 绕过传统的首次公开募股路线后,于 2007 年通过 SPAC 上市。

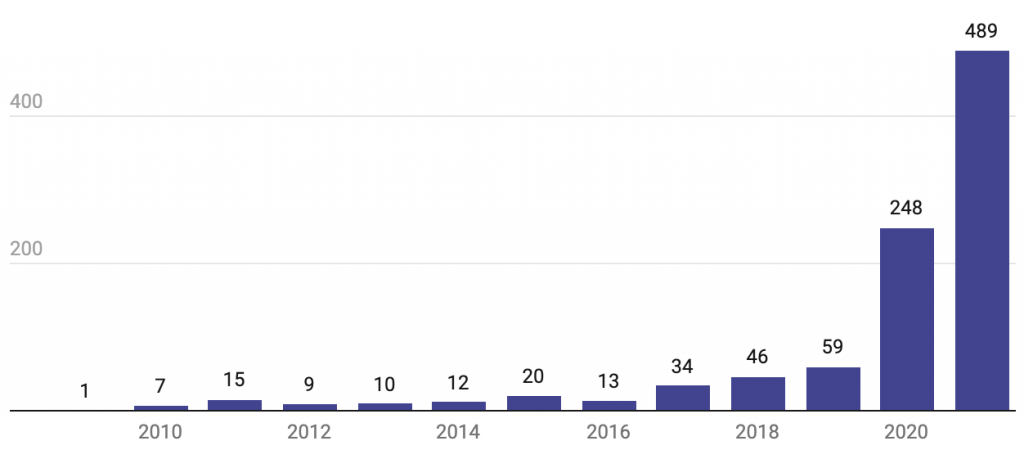

根据 SPACInsider 的数据,2007年,只有 66 家跨行业的特殊目的收购公司上市。直到2019年,这条大道才真正开始蒸蒸日上,并迎来数年持续发展,创下了“淘金热”般的热潮。截至2021年10月22日,在过去的一年有489个SPAC 交易上市。

跨行业的 SPAC IPO 在 2021 年飙升

2009 年至 2021 年每年申请 IPO 的特殊目的收购公司数量。

Kondrat 说,尽管 SPAC 已经存在了很长一段时间,但这种戏剧性的增长“似乎是凭空而来的”。“这真的是有点像走后门上市的方式。”

SPAC的兴起

直到最近,D2C 品牌在退出时通常采用两条主要路径:被收购或申请首次公开募股。

“要么你出去从公众那里获得资金,要么你去联合利华或宝洁这样的大品牌……你让他们收购你的品牌并扩展你的基础设施,”Kondrat说。

但随着品牌目睹 D2C 收购交易失败,尤其是剃须刀品牌 Harry’s 和 Billie,退出路径变得不那么确定了。Kondrat 表示,有人担心通过 IPO 上市或保持私有是品牌未来唯一可行的选择。

然而,Kondrat 表示,对于考虑传统 IPO 途径的品牌来说,看到像 Casper 这样的失败结果也让他们对这种选择更加不安。在 2019 年的一轮融资之后,Casper的估值为 11 亿美元。现在,截至 10 月 20 日,该品牌的价值为 1.84 亿美元,下降了 80% 以上。

决定通过 IPO 上市的一个主要因素是品牌可以从中筹集资金。但传统 IPO 的过程可能会变得昂贵,因为其中涉及大量监管成本,并且品牌需要聘请第三方作为承销商,这需要付费。平均而言,承销费最高可达首次公开募股募集资金总额的 7%,而 SPAC 交易通常涉及 5.5% 的承销费(预付2% 的费用加上交易完成后的另外 3.5% 的费用) 。

这有助于推动涉及特殊目的收购公司的交易的人气激增。

SPAC 允许专业投资者创建公开上市的空壳公司。然后,这家公司可以合并或收购一家现有的公司,让该公司上市,这一过程称为 de-SPACing。 Deminor 的高级法律顾问Michael Watson表示,目标公司可以“跳过”传统 IPO 的监管文书工作,允许“专业人士[来]处理”。

空壳公司,有时也被称为空白支票公司,它们会去找投资者筹集资金,然后有一个窗口——通常是两年左右——与希望上市的品牌合并或收购。如果他们找不到品牌,钱就会返还给投资者。如果他们确实找到了目标公司,则可以继续推进de-SPACing过程。Watson说,空壳公司非常有动力寻找目标,因为他们通常会获得大约 20% 的股份,而无需自己投资。

“即使这是一笔糟糕的交易,对他们来说也是一笔好交易,因为否则他们将一无所获。他们宁愿拥有一家估值过高的公司,也不愿一无所有,”Watson说。“赞助商与他们的投资者处于非常不同的位置,他们最好不要进行这项投资。”

在这个过程中,通常还有另一个阶段为公司上市筹集资金,称为 PIPE 发行,或对公共股权的私人投资。

“将有一个大型机构投资者也将在 SPAC 收购股票的同时购买股票,”沃森说。因此,希望使用这条路径作为上市股票的替代方式的品牌“没有 SPAC 就无法上市,但大部分资金通常来自 PIPE,而不是来自 SPAC。”

例如,BarkBox 和 Super Chewer 母公司 Bark 去年 12 月宣布将与 Northern Star Acquisition Corp. 合并上市。两家公司表示,一旦交易完成,合并后的公司将获得 4.54 亿美元的现金总收益,其中包括来自 PIPE 发行的 2 亿美元。

专家表示,除了获得资本和成为一家上市公司之外,SPAC 交易对希望上市的品牌具有多种吸引力,其中包括通常比传统 IPO 更快的事实。与首次公开募股相比,尽职调查过程最多可以加快两到四个月。

“你可能会在一个你认为非常有利于筹集资金的市场开始 IPO 过程,但当你真正准备好这样做时,市场可能已经发生了变化,”Watson说。

品牌还可以获得通过传统 IPO 可能无法获得的专业知识。Alvarez & Marsal 的董事总经理 Hemant Kalbag 表示,无论是行业主导、领域主导还是部门主导,许多 SPAC 都有专门的关注点。 “通过在 SPAC 环境中建立正确的合作伙伴关系,我可以想象公司有望实现催化增长。”

Kondrat 说,SPAC 流程还提供了对前瞻性陈述的保护,允许品牌比 IPO“更好地隐藏你的核心业务”。Watson说,公司现在相信的是,因为一个品牌正在合并或被一家已经上市的现有公司收购——而不是寻求 IPO——前瞻性陈述的安全港保护适用于它。这些保护措施适用于公司发布的未来财务业绩指引被证明是错误的,只要这些声明附有警示语。另一方面,寻求 IPO 的公司显然不受这个安全港的保护,这就是为什么这些公司试图根据过去的业绩指标而不是未来的指导来赢得投资者。

“我认为投资者真正看到的好处 [在 SPAC 中] 是当你 IPO 时,不是你必须披露的,而是你不能披露的,”Watson说。“如果你在首次公开募股中做出前瞻性的预测,结果证明是遥不可及的,那么当投资者因为你的虚假陈述而指责你时,你将处于非常弱势的地位。”

专家表示,这也是为什么 de-SPAC 对那些可能无法盈利或无法通过传统 IPO 获得足够收入的公司特别有吸引力的原因。

“我确实认为你会看到收入不佳的公司说,‘好吧,我没有收入,但我可以在未来向他们承诺’,而我不能在 IPO 中做到这一点, “Watson说。

在 Bark 6 月首次公开亮相之前,它发布了 2021 财年的初步业绩,同时提供了对来年的展望。虽然该公司预计其净亏损将从 2021 财年的 3140 万美元增至 2022 年的 4100 万美元,但它还表示其收入将从 3.786 亿美元增至 5.16 亿美元,增幅为 36.3%。

“他们有能力推销自己的未来业绩,”SSA & Company 的管理合伙人Matthew Katz说。这使公司能够利用潜力进行营销,从而在上市时提高利润或价格目标。“你可以通过 SPAC 上市,但接下来才是真正的工作,”Katz警告说。“按照新利益相关者的期望管理业务非常重要。”

Watson认为,通过 SPAC 上市的公司需要进行相同程度的努力,并期望公开与通过 IPO 上市的公司相同的过去财务业绩数据。但是,他仍然认为一些公司高估了他们未来的收入预测,只是为了让投资者参与进来。

Watson说,对于 SPAC,“有这样的工作……你绕过了一个盾牌,但那个盾牌的存在是有原因的。”

如果事实证明其中一些公司的估计是恶意的,这最终可能会导致诉讼。“如果你有这种类型的交易——是的,这是一个不错的小捷径,但我确实认为你很有可能最终被起诉,”Watson说。

此外,SPAC 是否减少了责任风险并受到安全港的保护尚不清楚,并引起了美国证券交易委员会的关注。美国证券交易委员会公司财务部代理主管John Coates在 4 月份表示,“一项 de-SPAC 交易不会让任何人因重大错误陈述或遗漏而获得免费通行证。”

SEC 主席Gary Gensler 上个月敦促机构工作人员为 SPAC 推荐更严格的披露规则,称“SPAC 发起人会为投资者带来显著的稀释和成本。”

SPAC 的未来

在监管机构和投资者进行更严格的审查之后,涉及 SPAC 的 IPO 数量开始放缓。

根据 FactSet 的数据,今年第二季度只有 39 宗 SPAC IPO,而第一季度为 292 宗,当时 SPAC 交易占所有 IPO 的 70.7% 。

Watson 表示,虽然空壳公司的形成预计将保持在较低水平,但这并不意味着公司停止使用该工具上市。由于过去一年形成了如此多的 SPAC,他预计品牌仍将利用这些已经创建的业务作为进入公共市场的一种方式,至少在短期内是这样。根据 SPACInsider 的数据,在今年上市的 489 家 SPAC 中,截至 10 月 22 日,仍有 402 家仍在寻求目标。

“仍然有 SPAC 有大量资金需要收购需要去 SPAC 的公司,”他说。“这些钱是在美国证券交易委员会开始反对SPAC之前创造的。”

尽管 SPAC 交易已开始从第二季度的低点回升,但它们不太可能很快达到今年早些时候的交易量。“我确实认为你在 2019 年到 2020 年以及 2021 年初看到的增长水平是不可持续的,”Watson说。“你不可能永远以这种速度看到越来越多的 SPAC [形式]。”

相反,Watson 认为 SPAC 可能会恢复到不那么普遍的状态,对于希望在未来上市的品牌来说,它更像是一种“一次性”。“我不知道它们会消失,但它们可能不再是现在的样子,这肯定有淘金热的感觉。”D2CBrand.com