这些交易为品牌提供了发展业务所需的资源:强大的供应链、新客户和更广泛的分销网络。但他们并非没有风险。

许多直接面向消费者(Direct-to-Consumer, D2C)的品牌开始在其领域内颠覆传统公司。他们的传达的理念通常以了解消费者的时尚、年轻品牌为中心——与大公司不同。

那么为什么这么多 D2C 品牌同意被收购,有时是被他们打算颠覆的那些公司收购?

2002 年,ModCloth以倡导“复古、女性化和有趣的时尚美学”为目标。该服装品牌从一开始就希望通过提供包容性尺码和真实表现自我来区别其他品牌。但在 2017 年,这个品牌忠诚度高的公司被零售巨头沃尔玛收购。此次收购似乎与沃尔玛的核心客户不一致——同样有可能疏远 D2C 品牌的忠实客户。当时ModCloth 的一些客户对这笔交易表示反对或失望。

一些收购,特别是在快销品领域,更符合品牌声誉,并为 D2C 品牌打开了无数扇门——强大的供应链、新的分销点和更多的资本来发展业务。 每个领域都有收购交易——有些交易已经破裂。

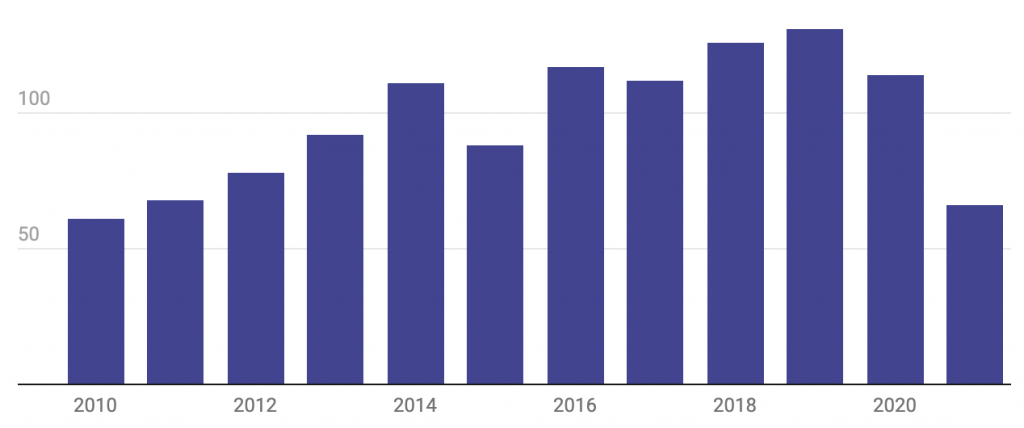

尽管往绩喜忧参半,但收购仍然是直接面向消费者的品牌的首要退出选择。根据 PitchBook 提供的数据,去年有 114 家 D2C 公司被收购,略低于 2019 年达到的 131 家收购的 11 年高点。自 2016 年以来,每年的收购都保持在 100 次以上,截至 8 月 3 日,已有 66 家 D2C 公司签署了今年的收购交易。

过去 5 年每年的收购超过 100 次

从 2010 年到 2021 年,每年 DTC 收购的数量。

以下是为什么该选项对 DTC 品牌和收购公司都如此有吸引力,以及所涉及的风险。

D2C 品牌从收购中得到什么

在一个直接面向消费者的品牌的生命周期中,需要更多资本才能继续增长。除了从风险投资公司寻求更多资金或寻求其他退出途径(如首次公开募股)等其他获取现金的方法外,品牌可能会走收购路线。

收购,尤其是被该领域的大公司收购,可以为品牌提供持续增长所需的资源,例如营销专业知识、更强大的供应链、接触新客户或更广泛的分销网络。

“第一:规模最终是赢得业务的一个巨大因素。这伴随着与供应商和分销商的谈判影响力,”DojoMojo 首席执行官 Alex Song 说。 “资源是一个重要因素,这些较大的企业通常已经开始盈利,这意味着他们有资金和资源来投资这些不同的品牌。”

有了这些额外的资金,D2C 品牌可以更灵活地进入相关的品类、扩展到新市场或建立他们的团队。例如,2016年Dollar Shave Club被联合利华收购后,扩充了品类,增加了像除臭剂和抹布之类的产品,并从Target和Nike引入高管,在轨道交通站点推出自动售货机提供其产品的试用版本。

与此同时,与公开上市等其他退出方式不同,收购使企业的许多方面(即财务报告)保持私密性。

虽然越来越多的 D2C 品牌通过申请首次公开募股(IPO)进入有利的股市,但这些 IPO 揭示了数字品牌盈利的难度。

当 Casper于 2020 年初申请上市时,它表明虽然其收入在增加,但其亏损也在增加。阻碍其盈利的一大罪魁祸首是与获取客户相关的高昂营销成本。该公司表示,2016 年至 2019 年期间,它在营销费用上花费了 4.23 亿美元。

Casper 还明确表示,其“未来的增长和盈利能力取决于我们营销计划的有效性和效率”。

Casper 的股票在上市仅一个多月后就暴跌,去年 3 月 20 日创下每股 3.18 美元的历史新低。

“对于 Casper 来说,事后看来是 2020 年,但不幸的是,他们真的错过了将产品卖给一个真正伟大的战略家的目标,”Song说。“有时候,早点卖掉也许更划算”

最近都申请 IPO 的 Warby Parker 和 Allbirds 同样在盈利方面苦苦挣扎。

品牌每天都在公开市场上受到密切关注。不过,收购往往不那么善变。战略收购者更多地着眼于更广阔的前景:公司是否喜欢这个品牌,以及它是否能很好地融入其投资组合。

SSA & Company管理合伙人Matt Katz说:“当你在寻找品牌管家,或者可以帮助你进入新市场、新分销渠道的合作伙伴时,这通常不是通过首次公开募股。这通常是通过战略收购。”

更大的品牌从收购中得到了什么

很明显 D2C 品牌被收购是有原因的。收购一个品牌使大公司可以访问该品牌的数据、电子商务专业知识及其客户。许多 D2C 品牌采用了对年轻消费者特别有吸引力的审美,因此通过收购,大公司可以瞄准这些客户。Nordstrom、Walmart 和 Target等零售商出于类似的原因与 D2C 品牌合作:保持相关性并与年轻人群产生共鸣。

除了增加受众之外,收购还使公司能够扩展到新市场。当 Lululemon 去年收购 Mirror 时,这家家庭健身初创公司通过将其整合到其门店中来接触这家运动零售商的客户,但更重要的是,“Lululemon 还进入了一个他们以前从未涉足过的全新市场,”风险投资公司 Lerer Hippeau 的合伙人Andrea Hippeau 说。

通过收购,大公司通常会引入 D2C 团队的创始人或现有领导层。这些品牌的高管可以提供的专业知识对许多收购者来说都是一个很大的吸引力,其中包括剃须品牌Edgewell,这家公司有很多诸如 Schick、Wilkinson Sword、Edge、Personna 和 Skintimate的品牌,该公司准备收购 Harry’s。

“他们现在从内部拥有这些创始人中获得了价值,”Song说。“我认为收购Harry’s——他们肯定对其创始人Jeff Raider 和他的团队感到兴奋,因为他们将带来一个新的创新水平。”

同样,当沃尔玛收购 Jet 和 Bonobos 时,它还将其创始人 Marc Lore 和 Andy Dunn 带入其团队,以帮助其数字业务转型。收购是“确保人才站在你这边、帮助你创新并鼓励你以更新、更聪明的方式发展业务的好方法,”Song说。

情况并非总是如此,有时 D2C 品牌创始人会在品牌被收购后不久辞去 CEO 一职。在 Lululemon 收购 Mirror 一年多后,该品牌的创始人 Brynn Putnam宣布她将辞去CEO一职。

Song说,部分原因可能是由于权力动态的转变。

“如果你在一个企业里当国王或王后五年或十年,突然间有人想让你成为别人王国的骑士,那是行不通的,”他说。“你这样做是为了得到报酬,但我认为你不会长期坚持下去。”

其他D2C品牌创始人已被经验丰富的零售老手取代,担任CEO。例如,今年 1 月,Dollar Shave Club 创始人 Michael Dubin 被曾在 Sur La Table、Target 和 Amazon 工作过的 Jason Goldberger接替为 CEO。

有时创始人只是想继续做下一件事。

“我认为大多数创始人,当你到了那种地步,‘我要卖掉这家公司,其他人会控制它’时,你基本上是在规划一条前进的道路。你就像,’那很好。我做得很好,我得到了一个很好的退出。’ 我认为你有这样的希望,你可以在其他的业务中复制和成功,”Song说。

通过收购,大公司除了人才和客户之外,还可能在寻找专业知识、资源,也可以收购一个已经具备这些能力的品牌,Katz说这通常是更快的途径。

“你正在获得一种你目前的团队可能没有的能力。也许你现在的团队可能有也可能没有的心态,”他说。“他们正在寻找一种新的分销渠道——一种他们没有的品牌能力。他们决定这样做会更容易,而且对他们来说购买和获得的价值等式会比现在更快来建造。”

但随着 D2C 品牌盈利运营的难度越来越明显,一些大公司意识到收购可能比他们最初讨价还价的工作要多。在这些情况下,如果一个品牌没有显示出清晰的盈利途径,一些公司可能会选择在内部建立一个品牌而不是购买一个品牌。

“他们不想接手一家烧钱的公司。”Lerer Hippeau 合伙人Andrea Hippeau表示。

沃尔玛近年来收购了许多 D2C 品牌,包括 ModCloth、Elloquii、Bonobos 和 Bare Necessities,以帮助建立其电子商务业务。

根据 Recode 的一份报告, 2019 年,该公司的电子商务部门预计将亏损 10 亿美元,收入高达 220 亿美元,据报道,该部门正在考虑把最近收购的一些项目出售,比如 Bonobos 和 ModCloth 。沃尔玛最终将 ModCloth 出售给了金融服务公司 Go Global Retail,具体金额未公开。

“过去,大品牌会收购无利可图、规模较小、高增长的公司,只是为了获得增长速度。我认为这种情况已经改变,这些大公司正在寻找可以成为大公司内部独立业务的业务。他们不想接手一家烧钱的公司,“Hippeau说。对于仍在寻求收购的公司,他们正在寻找能够在更大业务下作为财务健康实体运营的品牌。

“较大的品牌必须花点时间评估这些公司的表现,”她补充道。“很多时候,这些大公司都意识到,也许不必收购一个品牌,他们可以自己建立品牌。他们意识到,’也许我们不需要通过并购来实现我们想要的东西。’”

为什么 D2C 品牌可以轻松融入现有实体

回到 Lululemon 对 Mirror 的收购,这家体育用品零售商能够进入直接面向消费者的技术市场,与 D2C 品牌推出的其他类别相比,该市场仍有很多空白。但许多品牌在消费品领域运营,他们的产品已经大规模存在。当然,这些品牌可能会添加对年轻消费者有吸引力的无衬线字体和配色方案,但产品本身和制造过程并不是革命性的。

“我们谈论的是需要分销和现有渠道的实体品牌,这些渠道已经在世界范围内建立起来了。我们不是在构建我们以前从未见过的第一个数据平台。对这些D2C品牌的收购的案例很多是为了战略结盟,因为这些品牌中的大多数将非常好地融入现有的实体世界,实体品牌具有各种基础设施和各种能力,”Song说。 “由于现有战略性更大的企业已经建立了新的分销渠道,因此您将能够通过削减成本或加速收入获得协同效应。”

通过被收购,品牌不仅可以获得更复杂的供应链,而且这些品牌的创始人能够更加专注于扩大业务,而不是担心他们的下一笔支票来自哪里。

“在被更大的实体收购后,我不再需要处理筹款问题。我不必处理所有这些投资者问我何时退出或我们将如何筹集更多资金,”Song说。“我认为有时人们会忘记创始团队处理筹款和投资者关系是多么令人分心。”

有什么危险?

虽然收购可以为品牌提供发展所需的资源,但并非没有风险。

Kondrat Retail 创始人 Rebekah Kondrat 表示,在某些情况下,一家大公司可能会收购一个较小的品牌,但没有给予它所需的关注,从而导致“逐渐过时”。“可以这么说,这个大品牌会吸收我的小品牌并抢它的市场吗?” 通过将其合并为一家更大的公司,还存在疏远该品牌现有客户群的风险。

例如,在沃尔玛收购 ModCloth 时,一些人质疑这家大众商家的动机以及这个古怪的品牌及其现有客户将如何融入这家零售巨头的保护伞之下。

“你确实冒着疏远核心客户的风险。但最终,必须进行某种交易。看,创始人需要实现他们的梦想并通过他们的辛勤工作实现成果,投资者也需要这样做,”Song说。“虽然我认为这对品牌本身可能具有破坏性,但最终,做出决定的不是消费者和品牌社区。它发生在与投资者、首席执行官和董事长等人的董事会会议上。希望首席执行官非常关心他们的品牌,以至于他们不会卖错人。”

但他补充说,ModCloth 可能是例外而不是规则。ModCloth 创建了一个非常古怪的服装品牌,引起了消费者的共鸣。对于这些快销品公司中的许多公司来说,消费者与他们之间的联系并不相同。

“Harry’s 对于剃须刀公司来说很酷,但很抱歉,我们在谈论剃须刀,”宋说。

还有一个风险是,一个品牌太大而无法吸引潜在的收购者,而后者通常正在寻找一个在其公司更大的保护伞下仍有发展潜力的品牌。

“当你得到仍然很小的东西时,通常会实现增长,它正在变得更大,”宋说。“我宁愿拥有一些规模较小的公司,从股权的角度来看,稀释程度较低。其中一些业务规模过大,以至于即使是较大的收购方也觉得油箱中没有足够的汽油来给他们带来足够的助力。”

像 Warby Parker 这样多年来筹集了大量资金的公司需要收到大规模的收购要约才能有意义,以便为投资者提供他们正在寻找的回报。“你基本上是强迫自己走上一条必须上市的道路,因为你太大了,无法被收购,”Song说。“我认为,D2C 品牌创始人更愿意早点出售,因为他们只知道在游戏的后期阶段取得成功是多么困难,”他补充道。

“每家公司都必须通过收购退出的想法是病态的,”Open Markets Institute执法战略主任Sally Hubbard表示。

但即使达成交易,双方似乎都将从合并中受益,但他们并不总是最终成功。这是因为联邦贸易委员会和美国司法部致力于执行联邦反垄断法,以确保竞争格局并保护消费者。

今天由联邦贸易委员会执行的 1914 年克莱顿反托拉斯法解决了不道德的商业行为,例如垄断或价格垄断。《克莱顿法案》第 7 条禁止合并、收购和一些合资企业,因为“此类收购的影响可能会大大减少竞争,或倾向于形成垄断”。

近年来,两个独立的剃须品牌将被较大的快销品巨头收购。Harry’s 会被 Edgewell以近 14 亿美元的价格收购。Billie 将被宝洁公司以未公开的价格收购。

在联邦贸易委员会发出初步禁令后,这两项交易最终都失败了。

争论的焦点是,因为 Harry’s 和 Billie 是他们所在行业的颠覆者——就像许多 D2C 品牌主张的理念——将这些品牌合并到多年来主导该领域的大公司中,威胁到市场竞争。

“如果你看看那个市场,你基本上是一个长期存在的双头垄断——这意味着有两家公司主导着一个行业。这种情况已经持续了几十年,”Open Markets Institute执法战略主任Sally Hubbard表示。“当公司没有竞争时会发生什么,他们可能会开始虐待消费者。”

Hubbard说,多年来,剃须刀公司会抬高价格,甚至以某种方式制造产品,这意味着消费者不得不为诸如只与特定品牌或型号兼容的特定剃须刀替换头等产品购买——并且支付过高的价格。

“现在,我们有一家真正能够打入市场的公司,我们开始看到价格下降和创新增加。我们终于有了三个竞争对手,”她说。“显然,联邦贸易委员不希望看到新进者被收购而扼杀竞争,这些公司想要消除该新进者并继续向消费者收取高价。”

在联合利华成功收购 Dollar Shave Club 仅仅四年后,这些交易就告吹了。“我认为你不一定能预测到这一点,”Alvarez & Marsal 的董事总经理 Hemant Kalbag 说。

虽然联邦贸易委员会和美国司法部使用《克莱顿法案》作为识别反竞争合并的标准,但它的范围相当广泛。Hubbard说,法官制定的反垄断法已经“缩小了范围”,这就是为什么一些反竞争合并得以实施的原因。 “我们实际上看到的是近几十年来反垄断法的真正弱化,”她补充道。最近执法的上升是因为“有这样一种需要修正路线”。

Kalbag 认为,在对剃须刀公司的调查中,联邦贸易委员会将 D2C 剃须刀品牌独立于已经控制了大部分剃须刀行业的大型消费品公司,从而为消费者谋取利益,并从中获利。Hubbard表示,这表明一个更大的趋势是,收购虽然是 D2C 品牌最受欢迎的退出形式,但可能不符合消费者的最佳利益或促进创新。

即便如此,在目睹 D2C 领域的两笔重大交易失败之后,“现在品牌仍然担心,‘我将做所有这些工作,经历所有这些路演或诸如此类的事情,并追求更大的品牌收购,我的这一切都将是徒劳的,”Kondrat说。“我最终将不得不单独行动,无论是 IPO 还是保持私有并继续前进。”

虽然一些品牌从一开始就开始考虑退出,但Hubbard说,最好的行动方案是专注于可持续发展业务,而不是为收购或其他退出途径。

“通常,直接面向消费者的公司在这些垄断市场上最成功,因此与其寻求被垄断者或双头垄断者收购而退出,这些公司应该寻求建立下一家伟大的公司,”她说。“这种每家公司都必须通过收购退出的想法是病态的。它是一种商业模式或创业模式,只能导致垄断经济。因此,IPO和其他扩张和持续运营的方式对创新和持续经营要好得多。消费者才是公司应该努力的目标。”D2CBrand.com